会社の決算書を見るとき、ついついP/L(損益計算書)に目がいきがちです。

もちろんP/L(損益計算書)も大切ですが、それ以上にB/S(貸借対照表)も大切です。

顧問税理士がいる経営者の方は、B/S(貸借対照表)から見た数字のアドバイスもどんどん求めていきましょう。

※京都の清水寺より

※京都の清水寺より

ついついP/L(損益計算書)を見てしまう…

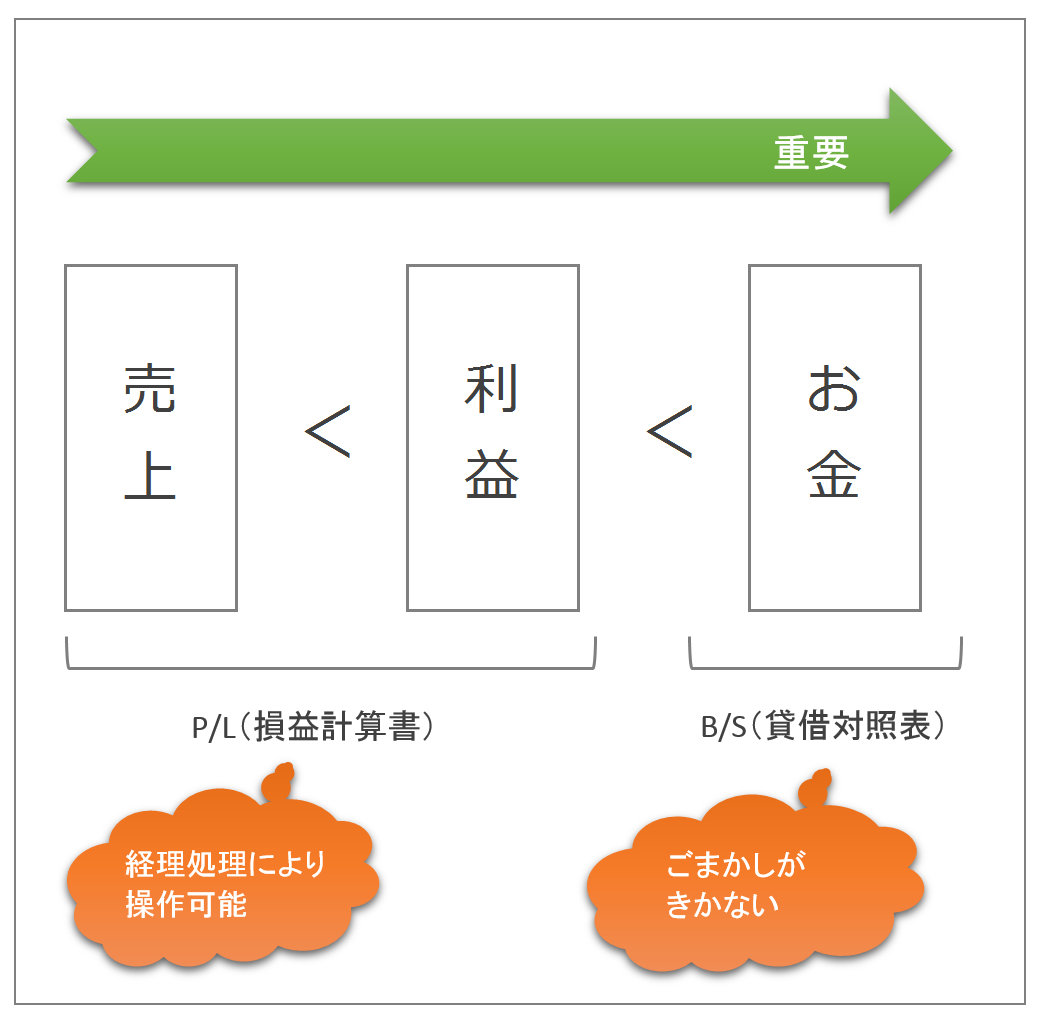

会社経営上重要視する数字として、「売上」や「利益」と答える経営者は多いのではないでしょうか。

しかし、その「売上」と「利益」を増やすためにどんどん規模を拡大すれば「お金」が貯まるか、というと、そうなるとは限りません。

その「売上」「利益」「お金」の関係を、P/L(損益計算書)だけから読み解くことはできません。

また、税理士が会社の税金計算をする上での出発点は、P/L(損益計算書)にある『税引前利益』です。

そのため、量(申告件数)をこなしている税理士事務所ほど、その『税引前利益』を確定させ税金計算をするため、どうしてもP/L(損益計算書)を重視した仕事の進め方となりがちです。

おのずと決算書の説明もP/L(損益計算書)中心となってしまいます。

会社は、万が一「売上」や「利益」がなくなったとしても「お金」がある限り倒産はしません。

会社の事業を継続するためには、「売上」「利益」よりも「使えるお金」を管理していることが大切です。

変化の激しい現代こそB/S(貸借対照表)をじっくり見る

現代は、劇的に社会の情報化が進んでいます。

この時代の流れのスピードアップにより顧客ニーズの変化も早くなっているため、多くの中小企業が

・在庫商品の不良化

・得意先の倒産で掛代金の回収が滞る

・工場の稼働率が低下

・未使用の機械設備が増える

・土地や投資有価証券に含み損

といったものを抱えるようになりました。

会社の事業を継続していくためには「使えるお金」を生み出すことが大切です。

B/S(貸借対照表)にあるこういった ”埋蔵金” を上手く活用し、「使えるお金」を循環していかないと、いざとなったとき経営が苦しくなってしまいます。

いくら「売上」や「利益」を増やしても「お金」が増えなければ、事業は苦しくなっていきます。

『税引前利益』が出ても、その半分近くは税金で持っていかれます。『税引前利益』が増えても「使えるお金」が増えていないため税金のために借入をする会社や、借入金がいっこうに減らず、明日支払う約束手形を落とすのに腐心している会社もあります。

P/L(損益計算書)は、その年だけの経営活動の結果を表しています。

B/S(貸借対照表)は、過去の経営活動の蓄積を表しています。

経営者は、B/S(貸借対照表)の細部までは押さえている必要はありませんが、自社の資産や負債にどんなものがあるか、その中で何が大きく占めているかを把握しておくことが大切です。

|||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

メジャーリーグで活躍中の青木選手がまさかのトレード。

今期絶好調で、ア・リーグ西地区の首位を独走中のアストロズから、ア・リーグ東地区最下位のブルージェイスへ….。

メジャーリーグでは毎年この時期に必ずあるトレードですが、青木選手のトレードは予想外でした。

今年こそチャンピオンリングを手にできるチームだっただけに、本人のショックも大きいと思います。

毎年きわどい数字で生き残ってきた青木選手ですが、ほんとに一年一年、ギリギリの勝負で戦っています。

青木選手は体型的に恵まれているわけでもなく、野球センスが特別優れているわけでもありません。

それでもここまでメジャーリーグで活動し続けていることは、非常に驚異的なことだと思います。

努力の賜物でしょう。

あと何年メジャーリーグでやれるか分かりませんが、もう一花咲かせて欲しいと思います。

できれば3割打ってオールスターに!

魂が燃え尽きるまで頑張って欲しいと思います。

【週末の心・技・体】

心:読書(法人税と所得税をうまく使いこなす 法人成り・個人成りの実務/小谷 羊太,仲宗根 宗聡)

技:米国公認会計士の試験勉強

体:自宅トレ

・腹筋トレーニング×2セット

↓ブログ村の順位はこちらでチェック!

![]()

↓feedlyでのブログ購読はこちらをクリック!