実は会社の設立よりも大変なのが、会社の廃業。

事業を休止したにも関わらずほったらかしておくと、無駄に税金を払ってしまうケースも出てきますので、注意が必要です。

※大宮けんぽグラウンドより

※大宮けんぽグラウンドより

「休眠」について

休眠とは

「休眠」とは、法人の清算手続きをしないで、法的には法人を存続させる状態で事業活動を停止する状態をいいます。

つまり、この先事業活動を行わないということを前提とした法人が、法人である事業実態を凍結させるために行う手続きが「休眠」となります。

そのため、事業実態があるにも関わらず会社を「休眠」させた場合は、その行為に合理性がないものと判断されるか可能性がありますので、注意が必要です。

休眠の手続き

まず、都道府県と市区町村に、休眠中である旨の届け出をします。

事業活動が行われておらず、営業を停止している状態であれば、原則として法人住民税である『均等割』はかかりません。

法人住民税を課すための法定要件として、

「道府県内または市町村内に事務所又は事業所(事業の必要から設けられた人的及び物的設備であって、そこで継続して事業が行われる場所)を有する法人」と定められています。

事務所も解約し、人的・物的設備が何も存在せず、事業の継続性もないのであれば、法人住民税を課す法的根拠はありません。

自治体によっては、免除されなかったり、後日事業を再開した折に遡って徴収するところもあります。

大切なことは、事前に自治体に確認をして、もし上記のような状態でも免除されなかったりするようだったら、その法的根拠を説明してもらうようにしましょう。

また、税務署に対しては、休眠のための手続きをして『異動届』を提出することになります。

国税には法人住民税のような性質を持った税金(事務所が存在するだけで課かれる税金)はないのですが、この異動届の提出により、事業活動を行っていないことが税務署に認識されることになります。

休眠中の確定申告

休眠中でもしなくてはならないのが、法人税の確定申告です。

事業活動を停止している状態なので、通常は損益が出ず、納付税額はありません。

しかし、次の点より毎年の確定申告は必要となりますので、注意が必要です。

・欠損金の繰越ができなくなる。

(将来事業を再開した場合に繰越控除ができない)

・青色申告が取り消されることがある。

(2期連続で期限内に確定申告書を提出できなかった場合には、2期目からは青色申告の承認が取り消されます)

・知らぬ間に収益が発生していた場合、無申告加算税などが課される。

なお、地方税については、休眠中は確定申告は不要となります。

これは、上記でも記載したとおり、地方税の納税義務者は事務所等を有する法人であり、事務所等は、①人的設備、②物的設備、③事業の継続性の3つの要素を備えていることとなりますので、休眠中は申告義務が生じないことになります。

休眠中の登記

休眠とはいえ法人としては存続している状態であるため、役員の任期ごとに重任登記が必要になります。

つまり、株式会社の場合は休眠中であっても役員変更登記が必要です。

なお、最後の登記から12年を経過した会社について役員変更などの登記をしないままでいると、法務局の職権による解散(みなし解散)が行われることがあります。

「清算」について

清算とは

会社を「清算」するためには、まず「解散」の手続きが必要となります。

その「解散」の手続きを行った後に、その会社の資産や負債の整理をして、財産が残った場合は株主のその残った財産を分配する「清算」の手続きが必要になります。

この清算手続きが完了して、はじめて会社は消滅することになります。

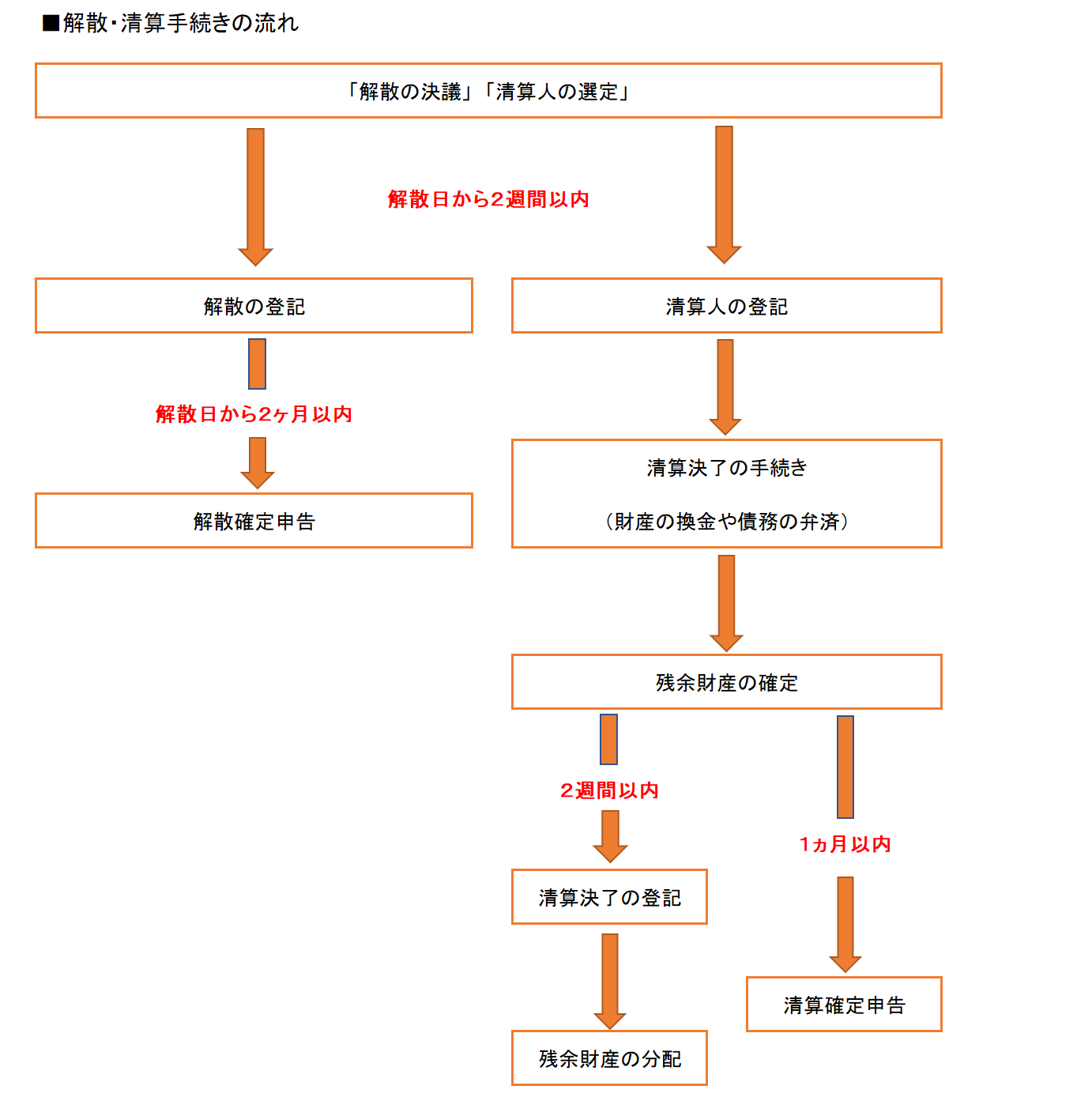

解散・清算の手続きの流れ

解散、清算の手続きは次のとおりとなります。

まとめ

会社の清算手続きは、税法上、そして会社法上の諸手続きがあるため、手間と時間、そして費用がかかることになります。

ここで何もしないでほったらかしにしておくと、後々、どこでそのリスクが顕在化するか分かりません。

そのためにも、しばらく事業活動も何もしていない状態の法人、または事業撤退や廃業を考えている法人があるのであれば、「休眠」するのか、もしくは「清算」するのかをしっかり検討することが必要となります。

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【週末の『心・技・体』】

心…読書(風姿花伝 / 世阿弥)

技…なし

体…・トレーニングジム

ホグレルマシン上半身・下半身 13種 30回×4セット

【編集後記】

全国各地で代表校が決まってきた夏の甲子園大会。

今日、神奈川代表を決める決勝戦が行われ、横浜高校が3年連続出場を決めました。

この横綱横浜高校に挑んだのが鎌倉学園。

監督を務めているのは、大学野球部の2学年後輩の竹内智一君です。

阪神の鳥谷やヤクルトの青木を擁し、最強と謳われた学年です。

鎌倉学園は昨年の秋季大会で横浜高校に勝っているだけに、悔しい非常に悔しい敗戦となりました。

しかし鎌倉学園における竹内イズムは着実に浸透してきており、全国屈指の激戦区である神奈川の頂点に立つ日もそう遠くないでしょう。

竹内君の胴上げ姿を楽しみにしてます。