会社が必ず払わなくてはならない税金である「均等割」

「赤字なのになんで!」と最初は思いますが、実はコレ法人が稼ぐ “利益” に対して課されるものではなく、”法人の住民税” なのです。

会社は法人カテゴリーの中の一つ。

法人はその名の通り『人』であり、『人』ということは『住民』でもあります。

つまり、そこに住んでいる(存在している)限りしっかり払ってくださいね、と言った感じでしょうか。

(もちろん個人でもしっかり住民税はとられています)

今回はその「均等割」とその金額の基準となる「資本金等の額」との関係を、ざっくり解説します。

※日本橋日枝神社より

※日本橋日枝神社より

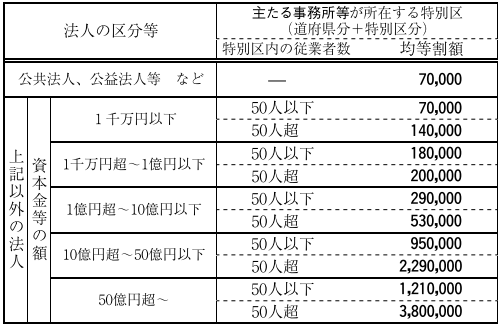

「均等割」は、「資本金等の額」と「従業者数」で金額が決まる

法人が黒字だろうと赤字だろうと、必ず払わなくてはならない「均等割」。

東京23区の場合、最低7万円(資本金1千万円かつ従業者数50人以下)から最高380万円(資本金50億円超かつ従業者数50人超)までの幅があります。

東京23区以外で道府県と市町村の2ヶ所に申告している場合、上記はそれぞれ道府県2万円と市町村5万円の合計7万円、道府県80万円と市町村300万円の合計380万円と、別々に納税することになります。

(神奈川県横浜市のように、上記「均等割」に上乗せ分(横浜みどり税)のある地方自治体もあるので、申告の際は要注意です。結構高いです)

ご参考までに、東京都23区内に一ヶ所のみ事務所がある法人の「均等割」は、次の通りです。

「均等割」とは

そもそも「均等割」の”割”って何だよ、と疑問に思う方もいるかと思います。

「均等割」じゃなくて「均等税」でよくね、と投げかける方もいるかと思います。

おっしゃる通りだと思います。

おそらく ”割” にこだわるのは、あくまで住民としてその地域に住んでいる(事務所を有している)のであれば、住む際に公共的便益を受けているのだから、そういったものを住民で分担して(割って)負担してね、という発想から生まれたものだからでは、と自分なりに勝手に解釈しています。

そうであるならば、やはり赤字や黒字に関わらず徴収することも可能ですし、ある意味理屈も通ります。

(ただ、そうであるなら税金の節約、そして透明性をもっと高めて欲しいものですが….)

個人の「均等割」に比べると、法人の「均等割」は圧倒的に高いのも事実です。

得ている便益は対して変わらないと思うのですが、なぜそこまで違うのか謎です…。

(むしろ土日は使われないことが多いし)

「資本金等の額」とは

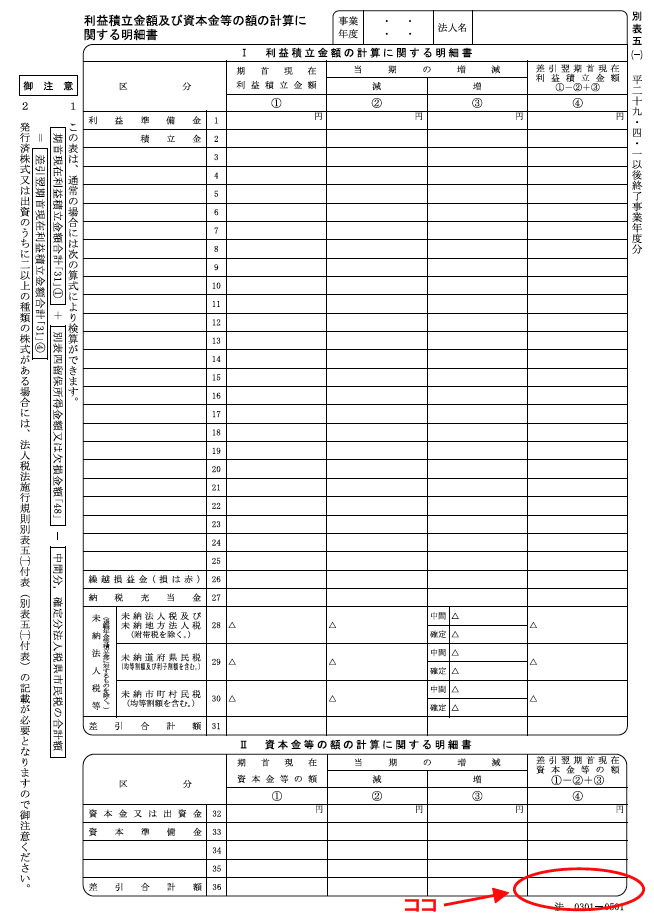

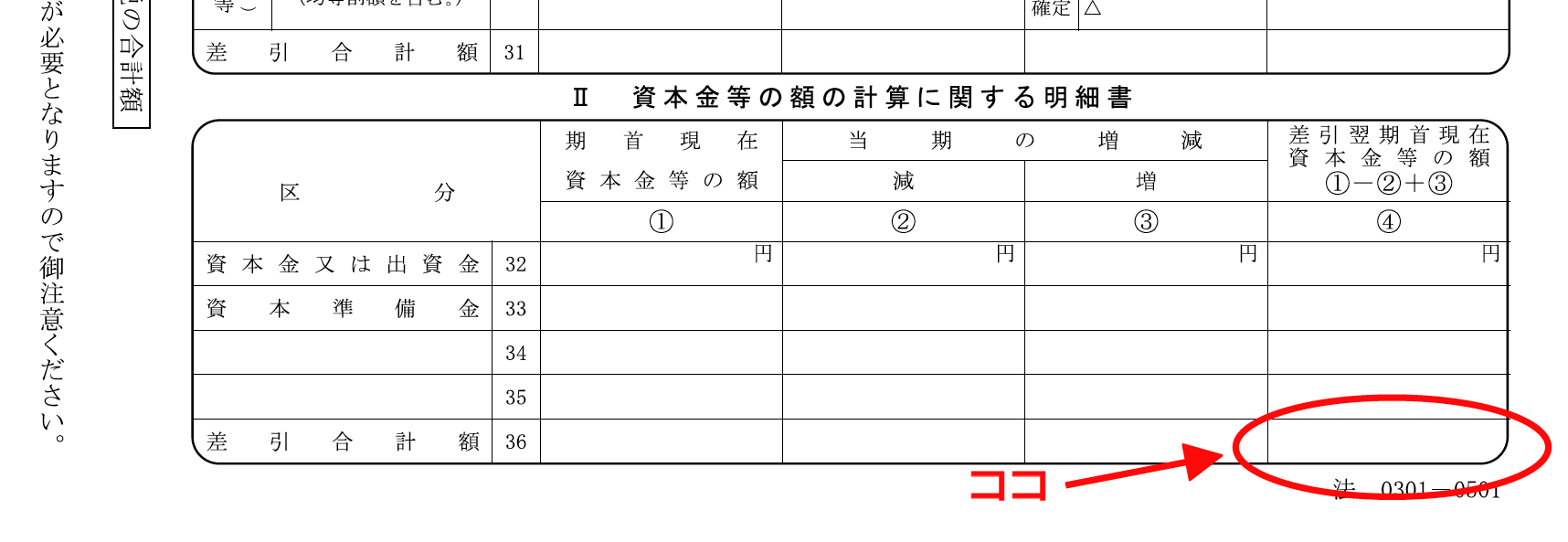

ひとことで言いますと「資本金等の額」とは、法人税申告書別表五(一)の「36」の④欄の金額を指します。

(会社がする確定申告の中の一つの書類)

法律上細かく規定されていますが、「資本金等の額」の定義だけで専門書数ページ分に及ぶため、分かりやすく一発で申しますと上記の通りとなります。

実際の法人税申告書別表五(一)の「36」の④欄の金額を見てみましょう。

小さくて見づらいので拡大すると、、、

過去に無償増資や無償減資等による欠損填補をしてない法人はここまででOKですが、そうでない法人は次の点に留意する必要があります。

小規模法人の場合は概ね上記の「資本金等の額」でOKですが、平成27年度税制改正により、無償増資や無償減資等による欠損填補をした法人に関しては、上記の「資本金等の額」のみで「均等割」を確定することが出来なくなりました。

無償増資や無償減資等による欠損填補をした法人の場合は、以下の比較が必要となります。

A=「資本金等の額」ー「無償減資等による欠損填補に充てた額」+「無償増資を行った額」

B=「資本金」と「資本準備金」の合計額(貸借対照表や株主資本等変動計算書上の金額)

これが、

A > B なら、Aの金額が「均等割」の基準に

A < B なら、Bの金額が「均等割」の基準に

それぞれなります。

まとめ

会社を立ち上げたばかり、若しくは赤字続きの場合、こうした「均等割」は結構な負担となります。

ただ、現状では必ず払わなくてはならない税金なので、決算を迎える際にはこの金額を支払うことを想定しておくことが必要です。

また、会社の規模の割に資本金が高い場合には、「均等割」を下げる方法を考えるのも経営戦略の一つでしょう。

塵も積もれば山となる。

小さな会社こそ、小さな積み重ねが必要です。

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

先月27日、朝鮮半島における南北首脳会談が実現しました。

そもそも南北分断の大元は朝鮮戦争ではなく、第二次大戦後の米ソの合意による分断で、現地国に関係なく勝手に行われたものです。

大戦後に日本が分断されなかったのは奇跡と言ってもいいでしょう。

当時ソ連は北海道を自国の占領区として要求していましたが、アメリカや連合各国の強い反抗によって実現には至りませんでした。

また、この分割案の廃案には、スリランカの第2代大統領であるジュニウス・リチャード・ジャヤワルダナ氏の影響が大きかったとも言われています。

現在の日本は、私たちが教科書で学んでいない多くの国や人たちのおかげで成り立っていると言っても過言ではないでしょう。

朝鮮半島で起きていることも、もしかしたら日本で起きていたのかもしれません。

朝鮮半島のニュースを聞くたび、他力によって生かされていることを改めて痛感する今日この頃です。