小規模企業でも海外企業との取引が当たり前のようになってきた現代。

そこで悩むのが消費税の扱いです。

消費税を請求書にのせる必要があるのか、それとも消費税は不要なのか。

今回はそんな海外企業との取引のうち、日本にある企業が海外企業に対して「役務の提供」をした場合の取り扱いを、ざっくりまとめます。

※サイアム MBK センターより

※サイアム MBK センターより

そもそも「役務の提供」って?

「役務の提供」とは馴染みのある言葉で言い換えると「サービスの提供」でしょうか。

つまり、私たちがビジネス活動を行っていく上で生じる取引は、「商品の販売」や「資産の貸付け」だけでなく、モノの受け渡しを生じない様々なサービス活動があります。

税理士も、実際にモノを売ったり何かを貸付ることはしておらず、お客様にサービスを提供していることから、「役務の提供」をしていると言えます。

日常では当たり前ですが、モノの異動がなくても、サービスに対してもしっかり消費税は発生しますよ、ということを定めています。

ただし、それが海外企業とのやりとりであると、少々消費税の取り扱いが難しくなるので注意が必要です。

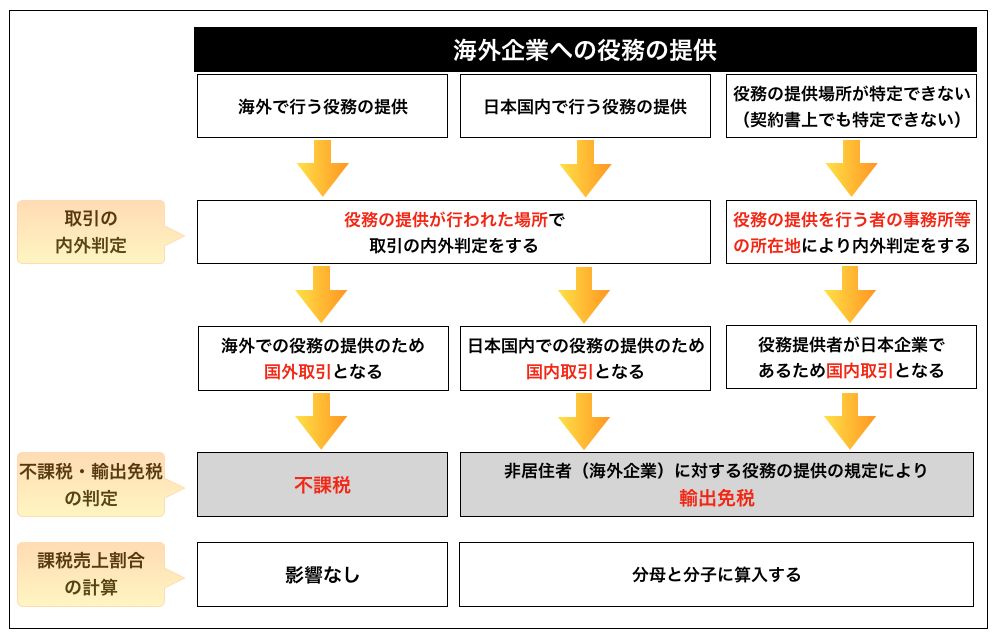

結論の判定チャート図を先に

結論を先にチャート図で表すと、次の通りとなります。

取引の内外判定

海外企業に対して「役務の提供」を行った場合、最初に判定するのがその役務の提供が行われた場所です。

役務の提供が行われた場所とは、具体的にその場所を特定できるのであれば、その場所。

具体的に特定できない場合であっても、契約によりその場所が明らかにされているのであれば、その場所を言います。

役務の提供を行った場所が、そうしても特定できない場合は、役務の提供を行う者の(役務の提供に係る)事務所等の所在地により判定することになります。

※消費税基本通達では、以下のようなものを示しています。

・役務の提供場所明らかにされていないもの

・役務の提供が国内と国外の間において連続して行われるもの

・同一の者に対して行われる役務の提供で役務の提供場所が国内と国外の双方で行われるもののうち、その対価の額が合理的に区分されていないもの

つまり、日本企業が海外企業に「役務の提供」をし、上記のように役務の提供場所が特定できない場合は、役務提供者である日本企業の所在地から判定するため、国内取引となります。

ただし国内取引に該当する=消費税が課される、というわけはなく、次のステップとして輸出免税の判定を行うことになります。

輸出免税が適用されるかどうか

結論から言うと、上記により国内取引に該当する場合であっても、非居住者(海外企業も含まれます)に対する役務の提供は基本的には輸出免税の対象となります。

したがって、海外企業に役務の提供を行う場合においては、基本的に消費税の請求は不要となります。

なお、この輸出免税の適用を受けるためには、その取引が輸出免税に該当する証明が必要となるため、それらの取引に関する契約書や証憑等を7年間保存しておく必要があります。

紛失しないように注意しましょう。

ただ、基本的に、には例外もあるので、それを次に示します。

輸出免税の対象とはならないもの

非居住者に対する役務の提供であっても、次のようなケースは輸出免税の対象とはならず、消費税の課税対象となります。

- 国内に所在する資産に係る運送又は保管

- 国内における飲食又は宿泊

- イ又はロに準ずるもので国内において直接便益を享受するもの

具体例として国税庁があげているのが、次のようなものです。

- 国内に所在する資産に係る運送や保管

- 国内に所在する建物等の管理や修繕

- 建物の建築請負

- 理容又は美容

- 医療又は療養

- 鉄道、バス等による旅客の運送

- 劇場、映画館等の興行場における観劇等の役務の提供

- レストラン等における飲食

- 国内間の電話、郵便又は信書便

- 日本語学校における語学教育(ただし、所定の要件を満たすものは非課税となります。)

イメージとしては外国人の方が来日し、日本国内で完結するような各種サービスとでも言えるでしょうか。

ただ、あくまで消費税基本通達で例示されているものであるため、適用範囲の判断は慎重に行う必要があります。

まとめ

消費税だけではありませんが、海外企業との取引が絡むと税法諸々の判定が難しいケースが出てきます。

特に取引額が大きい場合は、納税額に大きなインパクトを与えることもあるでしょう。

これからますます加速するであろう国際取引。

将来はAI(人工知能)で自動判断されるとは思いますが、前提となる概念をざっくりとでも理解しておくだけでも安心感は全く異なります。

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

【編集後記】

昨日に続いてバンコクネタです。

バンコクのみならず、いつも東南アジアに行って強く感じることは貧富の差です。

タイの富裕層は3%~4%と言われていますが、その中でも超富裕層と言われる人たちはとんでもなくお金持ちです。

バンコクでは今でも中心街を少し離れるだけで、バラック小屋のような家屋がまだまだ数多く存在してます。

その目の前に超高層マンションが立っている。そんな光景も普通です。

イメージとしては戦後10年くらいの日本に現代の先進国の人たちがやってきて、バンバンビル立てちゃった、みたいな感じでしょうか。

そりゃ貧富の差も拡大しますね。

熱帯の国独特の働くペース(暑い国はせかせか働けない。暑いので)もありますが、若い人たちの教育レベルや行動を見ていると、今後経済成長していくことは間違いないでしょう。

日本の避寒地として冬のタイ短期滞在も、(ビザ緩和次第ですが)今後は当たり前になってくるかもしれません。