2023年10月1日から導入される消費税のインボイス制度。

「インボイス」とは簡単に言うと”必須事項が記載された請求書”のことです。

経理担当者、そして税理士にとっては苦行としか思えない今回の制度ですが、いよいよ来年(2023年)の10月に実施される予定です。

少しの税収を上げるために実務担当者は多大な苦労をすることになりそうです。(備品設備関係の会社さんは儲かりそうですが)

今回はこの苦行(インボイス制度)に関し、小規模事業者、特に免税事業者が注意点したい3つの点をあげたいと思います。

「反対だワン!」愛犬もインボイス制度反対か!?

消費税の免税事業者は消費税を請求できない

今回の制度で問題となっていることの一つがこれ。

インボイス制度開始後も、引き続き免税事業者(消費税の確定申告が不要な小規模事業者)でいる場合は、取引先に消費税を請求できなくなります。

つまり、今まで『本体100万円+消費税10万円=110万円』を請求していたものも、『本体100万円』若しくは『本体110万円』で請求することになります。

本体110万円で請求すれば従前通りの手取りとなりますが、相手方が消費税10万円を確定申告で控除できないため、相手方にとっては10万円の値上げをされたものとなります。

全ての取引先に無条件で10%の値上げなど、中々できるものではありません。

ということで、免税事業者は実質約9%超の売上減となります。

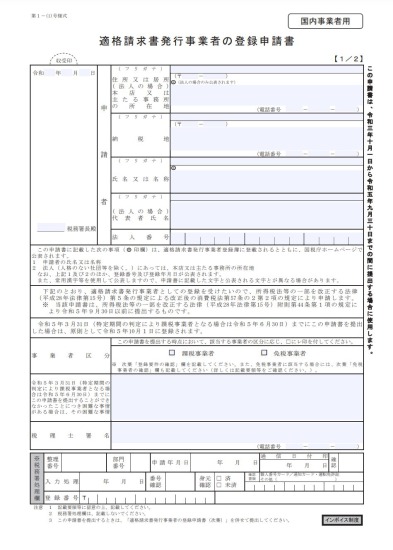

税務署への登録が必要

インボイス制度開始後、消費税を取引先に請求するには、管轄の税務署に所定の登録申請書を提出しなくてはなりません。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shohi/annai/0020009-098.htm

(国税庁 適格請求書発行事業者の登録申請手続)

この申請書を提出することで提出した『登録番号』をゲットすることができます。

この『登録番号』を請求書に記載することで、消費税を取引先に請求することが可能となります。

この登録番号は消費税の課税事業者(消費税の確定申告をしている事業者)のみに交付されます。

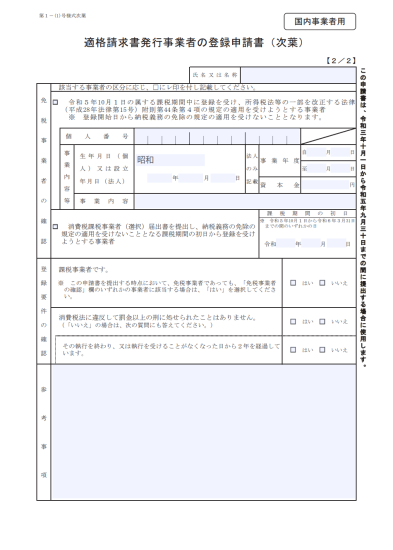

免税事業者もインボイス制度導入(2023年10月1日)時から登録を受ける方法

上記に書きましたが、登録番号は消費税の課税事業者しか入手できません。

ただし、免税事業者も『インボイス制度が開始される日(2023年10月1日)』から課税事業者となり登録番号を取得する方法(経過措置)があります。

通常、免税事業者が課税事業者になるためには「消費税課税事業者選択届出書」なる書類を提出しなくてはなりませんが、この経過措置を受ける場合には、この「消費税課税事業者選択届出書」の提出は不要となります。

登録手続きとしては、2023年3月31日までに適格請求書発行事業者の登録申請を行うことで、2023年10月1日からインボイス発行事業者(消費税の請求可能)となります。

https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/qa/01-04.pdf

(国税庁 Ⅱ 適格請求書発行事業者の登録制度 問8より)

あまりないケースだとは思いますが、注意点として、インボイス発行事業者が免税事業者となるためには、登録の取りやめの届出を行う必要があります。

(インボイス制度導入時に、「消費税課税事業者届出書」を提出することなくインボイス発行事業者となった場合には、「消費税課税事業者選択不適用届出書」の提出は不要となります)

ただ、この取りやめの届出がまたくせ者で、翌課税期間から登録の効力を失わせようとする場合には、課税期間の末日から30日前までに登録取消届出書を提出しなければなりません。

期限後の提出となると、翌課税期間の効力はそのままで、翌々課税期間からその効力が失われることになります。

まとめ

免税事業者にとっての注意点をざっくり3つあげましたが、自分で経理をしている小規模事業者の方達にとっては、各手続が非常に難解(面倒くさい)だと思います。

個人的に、今までの日本の消費税制度は他国と比べて分かりやすく優秀だと思っていたのですが、前回の軽減税率導入をはじめとして、年々複雑化(面倒くさい化)してきており、起業の妨げにならないか不安に思っています。

国の税収のうち消費税の占める割合は年々増えてきております。

取りやすいことろから取ることは、国としては確かに正論ですが、税の枠組みや種類を根本から見直さず、毎年毎年その場しのぎの制度改正に、これからも国民や事業者は右往左往していくことでしょう。

将来(政治へ)の不安から、今後、消費はより一層冷え込み、金融資産への投資へお金が流れていくものと考えられます。

そのあたりもふまえ、国を司る政治家(実際は霞が関)は消費一辺倒の施策ではなく、消費に頼らない社会へと導いて欲しいものです。