現在「配偶者控除」および「配偶者特別控除」に関して、収入の上限引き上げなどの議論が交わされています。

「配偶者控除」に関しては、上限額と控除額がはっきりしているため比較的分かり易いのですが、「配偶者特別控除」に関しては、控除額の確認に簡単ではありますが計算をしなくてはなりません。そのため意外と分かりにくいものとなっています。

税制改正により今後は上限も変わってくる予定ですが、「配偶者特別控除」の考え方自体は改正後も同じですので、「配偶者特別控除」の概要を確認してみましょう。

配偶者の「収入」の確認

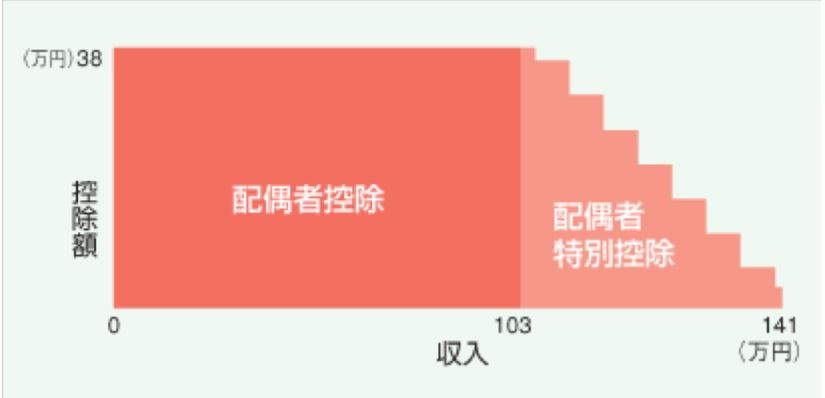

「配偶者控除」は配偶者の年間収入が103万円以下ならば、あなたの年末調整をする際、所得から一律38万円(70歳以上なら48万円)が控除される制度です。

しかし、配偶者の年間収入が103万円を超えた場合でも、次の”全て”の要件を満たせば、「配偶者特別控除」を受けることが出来ます。

①配偶者の収入が141万円未満である

②あなたの合計所得が1千万以下である

③配偶者が民法の規定による配偶者である

④生計を一にしている

⑤青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていない、又は白色申告者の事業専従者でない

⑥他の人の扶養親族となっていない

「配偶者控除」より若干要件が増えますが、103万円を超えてしまったら即何も控除ができなくなる!という訳ではないのです。

配布される「配偶者特別控除申告書」の確認

年末調整で「配偶者特別控除」の適用を受けるには、年末調整時に配布される「給与所得者の保険料控除申告書 兼 給与所得者の配偶者控除申告書」という、すごく長いタイトルの書面に記入する必要があります。(↓赤囲み部分)

左側が生命保険等の情報を記入する部分で、右側部分が配偶者控除の情報を記入する部分になります。

パッと見た感じだと見過ごしてしまいますので注意しましょう。

所得から引かれる「控除額」の確認

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者控除申告書」に記入して算定される控除額は、下記の通り、扶養者の収入によって段階的に減っていきます。

104万9999円までの収入ならば、「配偶者控除」と同額である38万円の控除を受けられることになります。

140万円以上の収入になると控除額が3万円なので、結果的に税金(所得税、住民税)への影響は小さくなります。

まとめ

自民党税制調査会による今回の改正の検討は、配偶者控除の上限が女性の就業時間の壁になっている、と考えていると思われます。

ただ、社会保険の130万円の壁や子育て支援のインフラもまだ整備されているとは言えないため、今回の改正が通っても社会に劇的な変化が起こる、という事態にはならないでしょう。

今回の改正だけでなく、国がどうしてこのタイミングでこの政策を起案しているのか、都度ご自身で疑い、そして考えていくことが今後必要となってくるでしょう。

【編集後記】

先日、マスターズ甲子園の埼玉県予選を勝ち抜き、優勝しました。

2015年に続き、2017年の甲子園でプレーできる切符をゲットしました。

今回は計4試合、いずれも先発で最初の2回を任せて頂きましたが、戦うごとにチームが強くなっていくのを実感しました。

大会前までは練習試合でも中々勝つことが出来ず、今年の優勝は正直厳しいかと思っていましたが、決勝戦になるころには素晴らしいチームとなっていました。

尊敬できる先輩方、そして頼りになる後輩達と一緒にプレーできる喜びを噛みしめながら、決勝戦は1球1球楽しく投げることができました。

決勝戦で浦和学院と勝負できたことも、埼玉球児にとっては非常に興奮するものでした。

今回の大会の球速は131キロがマックス。前年より球速アップしたので、来年の甲子園で140キロを投げれるようこれから1年、引き続き体力強化をしていきたいと思います。

【昨日の1日1新】

DNSプロテインホエイ100/ストロベリー風味

【昨日の自己投資】

USCPAの試験勉強(FAR)

読書(魂の燃焼へ/執行草舟、清水克衛)